Obsah

5 tipů, jak vytvořit finanční záchrannou síť

Život je nepředvídatelný, proto je velmi důležité se finančně chránit. K tomu pomůže finanční airbag nebo finanční rezerva – úspory, které nám pomohou přežít dočasné potíže.

Finanční poradkyně a koučka Natalya Kolbasina ve svém webináři „Jak vytvořit finanční ochranu pro rodinu, aby se nebála krizí“ vypráví, jak vytvořit právě ten bezpečnostní polštář, i když se vám zdá, že nevíte. jak vůbec ušetřit. Podělme se o její rady.

Ještě více lekcí finanční gramotnosti v kurzu „Jak ochránit své finance“.

Co je finanční rezerva

Doporučená velikost finančního airbagu je 3-6 měsíčních částek vašich výdajů. Měsíčně musíte spořit 10-15 % svého příjmu.

S růstem příjmů je také důležité navyšovat velikost finanční rezervy.

Co není finanční rezerva?

- Kreditní karty

- Cenné papíry

- Drahé kovy

- nemovitost

- Bílé zboží

- Předměty umění

- Pojištění: ILI, NSZH

Finanční rezerva musí být spolehlivá a likvidní, to znamená, že ji v případě potřeby rychle přeměníte na hotovost a využijete.

Kam polštář uložit

- Hotovost – až 10-20% (během krize – v závislosti na okolnostech)

- Bankovní vklad/spořicí účet

- V různých měnách: 50/50, 50/25/25 atd.

Nenechávejte si finanční rezervu:

- dům

- v exotické měně

- v cenných papírech

Je-li peněžní rezerva delší než tři měsíce života, lze její část převést na eura nebo dolary (stabilní měna).

Za co utratit rezervu

Určit předem seznam krizových situací, Například:

- propuštění

- hledání zaměstnání déle než 1 měsíc

- dlouhodobé nemoci nebo úrazu

- pomoc rodině/přátelům v nouzi atd.

Neutrácejte svou finanční rezervu na:

- provozní náklady

- oprava

- dovolená

- předčasné splacení půjček

- spontánní nákupy atd.

Pokud dojde k nepředvídatelné situaci a vy se ponoříte do své finanční rezervy, nezapomeňte ji později doplnit. Udělejte si plán, jak splatíte částku, kterou jste vybrali.

Proč nemohu uložit?

- Žádný cíl

- Vytvoření finančního polštáře na reziduálním základě

- Žádné nákladové účetnictví nebo kontrola

- Negativní finanční přesvědčení

- Nedostatečný příjem

Jak vytvořit finanční záchrannou síť a kde začít:

- Vyberte název zdroje (fond stability, finanční rezerva, rezerva atd.).

- Spočítejte si výši finanční rezervy, kterou potřebujete.

- Spočítejte si, jaké procento ze svých příjmů můžete dát do finanční rezervy.

- „Zaplaťte nejprve sobě“ – ušetříte 10–20 %, když získáte příjem.

- Automatizujte proces spoření (služby bankovního prasátka).

- Uložit po částech.

- Síla pravidelných malých kroků.

Co vám pomůže rychleji vytvořit finanční rezervu:

- Význam cíle pro vás

- Optimalizace nákladů (více ušetřete)

- Touha ušetřit procento z dalšího příjmu (pobírání daňových odpočtů, práce na částečný úvazek, bonusy – procento si nastavíte sami)

- Touha ušetřit našetřené peníze (cashback, procento slevy)

- Игры

- Výzvy (krátkodobé)

- Podpora od rodiny a přátel

Bohatými se nestávají brilantní lidé, bohatými jsou disciplinovaní.

Hry, které vám pomohou ušetřit peníze

Zde jsou hry, které vám pomohou ušetřit s potěšením:

- 52 týdnů bohatství (uložte si každý týden určitou částku)

- Podle dne v měsíci/roku (každý den si uložte částku rovnající se datu: 10. května = 10 rublů (lze vynásobit 10)

- Ušetřete 50/100 rublů každý den

- Počasí prasátko (kolik stupňů za oknem, tolik rublů dáme stranou)

- Zaokrouhlete zůstatek na účtu nahoru (odešlete „ocasy“ do prasátka)

- Když odcházíte z domova, vložte do prasátka částku, o kterou nebudete chtít přijít

- Na základě času stráveného na telefonu/na sociálních sítích (lze vynásobit 10)

Chcete-li začít, vyzkoušejte jeden z těchto způsobů, jak ušetřit peníze na malý cíl.

Rozpočtové strategie

Na začátku je těžké začít s rozpočtem a spořením. K tomu pomohou následující metody:

- Obálková metoda (příjmy rozdělujeme pro různé účely a vkládáme do obálek, nevkládejte do jiné obálky)

- Metoda 70/20/10 (70 % na život, 20 % na dluhy, 10 % na důležité finanční cíle včetně finančního polštáře)

- Metoda 50/20/30 (50 % pro život, 20 % pro finanční cíle, 30 % pro radosti života)

- Metoda 60/10/10/10/10 (stejný princip)

- Metoda 80/20 (žijeme z 80 % našich příjmů, ušetříme 20 % na důležité finanční cíle)

Univerzální strategie neexistuje. Ale každý z nich navrhuje rozdělovat příjem v jednom nebo druhém poměru, nutně přiděluje peníze na úspory a investice.

Plánování osobního (rodinného) rozpočtu na rok je povinnou etapou finančního života. Pomáhá vyrovnat rozpočet, najít peníze na dosažení cílů a vytvořit finanční ochranu pro minimalizaci škod v případě nepříznivých událostí.

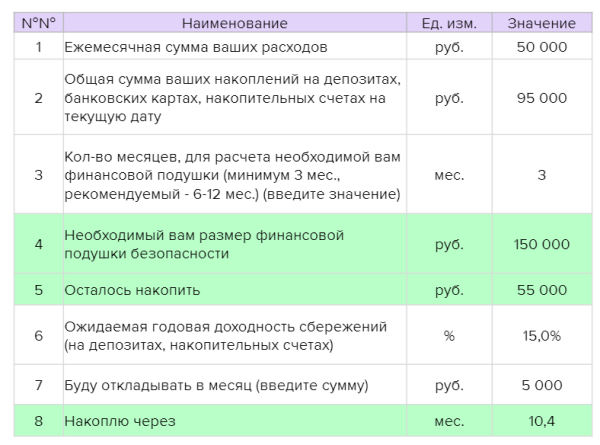

Praktický úkol

Vytvořte tabulku „Výpočet vytvoření finančního airbagu“. Zde je příklad plnění:

Zapisujte si své měsíční výdaje. Například 50 tisíc rublů. Zapište si celkovou výši úspor, které máte. Zamyslete se nad tím, na kolik měsíců finanční rezervu potřebujete. Spočítejte si, kolik by měl být váš airbag a kolik ještě zbývá nastřádat.